人生100年時代を豊かに生き抜くために、あなたはもう老後資金の準備は始めていますか?老後資金の準備に利用できるiDeCoの加入者が令和2年12月末で180万人を超えました。注目されているiDeCoですが、より豊かな老後を送るための資産形成の方法として、仕組みやメリット・デメリットを知った上で、上手に活用してはいかがでしょうか。今回は、iDeCoについて「しずかFP事務所 」ファイナンシャル・プランナーの佐藤静香さんに教えていただきました。

iDeCoとは?

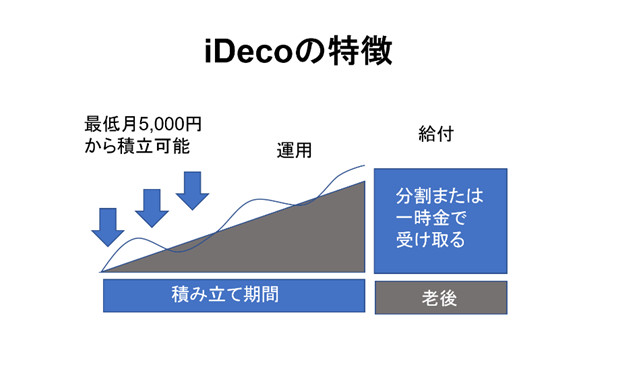

iDeCoとは「確定拠出年金」の個人型の愛称で、公的年金の上乗せとして、老後資金を準備する私的年金制度です。iDeCoはご自身が毎月一定額を積み立て、自分で選んだ金融商品で運用する仕組みとなっています。金融商品は元本確保型の定期預金等と、元本確保型でない国内外の債券・株・リート等の投資信託があり、それらの商品を組み合わせて運用をしていきます。原則20歳以上60歳未満の方が加入できますが、2022年から65歳未満まで延長になります。65歳までiDeCoに加入できるのは「国民年金の加入者」です。そのため、60歳の定年後に厚生年金に加入して働く方は加入できます。一方、自営業や専業主婦は60歳になると国民年金の加入者ではなくなるため基本的には加入できません。しかし国民年金の「任意加入制度」を利用できる場合があるため、それを利用すればiDeCoを続けることができます。また、すでにお勤めの会社で確定拠出年金の企業型に加入している方は、勤務先の企業型年金規約でiDeCoへの同時加入を認めている場合は加入できます。掛け金は最低月5,000円から、1,000円単位で始めることができます。掛け金の上限は月68,000円で、職業や加入している年金制度によって違ってきます。

iDeCoのメリット

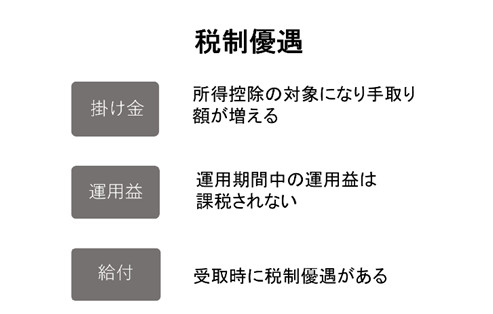

iDeCoのメリットを3つお伝えします。まず1つ目は、はなんといってもiDeCoの掛け金が全額所得控除になる点です。会社員や公務員の方で年収が高い方は特に、税金をたくさん払っているケースが多いので、節税できることが大きなメリットになります。2つ目は、運用で得た利益に対する税金が非課税になります。通常は定期預金や株・投資信託で得た利益に対して、20.315%の税金が掛かりますから、長い年数を運用するのであればお得度が変わってきます。3つ目は、60歳以降でお金を受け取る際、分割か一括かを選択するのですが、分割で受け取る場合は「公的年金控除」の対象に、一括で受け取る際は「退職所得控除」の対象になり、やはり税制優遇になります。

iDeCoのデメリット

次に、iDeCoのデメリットをお伝えします。iDeCoは基本的には60歳まで引き出すことができません。そのため、数年後に車の買い替えが予定されていたり、教育費の出費が予定されていたりすると、無理してiDeCoにお金を入れてしまうことにより、支払いができない状態になってしまいます。そうならないために、車や教育費の確保を計画的に行いながら、老後資金の準備はiDeCoを利用するなど、バランスをとっていくことが必要です。その他、iDeCoの運用商品の中には、元本確保型でない商品(投資信託)が数多くあります。投資信託は債券や株式、不動産など、値動きがあるもので運用するため、価格変動リスクがありますので、少し投資の知識をつけてから始めていただくほうがよいかもしれません。

まとめ

iDeCoを始めるには、取り扱いのある金融機関や証券会社などで専用口座を開設することが必要です。iDeCoはデメッリトがあるものの、上手に活用すると税制面での優遇や長期の資産形成の面でメリットの方が大きい制度です。投資・運用に関して抵抗を感じることもあるかもしれませんが、将来を豊かに過ごすため、小額からでもチャレンジしてみてはいかがでしょうか。なお、iDeCoのことをもっと詳しく知りたいという方は、遠州信用金庫の本支店担当者や「家計の見直し相談会」にてファイナンシャル・プランナーが直接ご相談に乗ることもできますので、お気軽にお問合せください。

情報提供

しずかFP事務所 佐藤静香

ファイナンシャル・プランナー1級

CFPⓇ(日本FP協会認定)

〒430-0926

静岡県浜松市中区砂山町341-1

URL:http://shizukafp.jp/

遠州信用金庫HP

個人型確定拠出年金 iDeco

平日夜間「家計の見直し相談会」

土曜日相談センター